Moet ik in de bevraging altijd een kenteken invullen?

Het kenteken moet u alleen in de bevraging invullen als u er zeker van bent dat op dit kenteken de royementsgegevens zijn aangeleverd. Dat hoeft dus niet het kenteken te zijn waarop een verzekering wordt aangevraagd. Indien het verkeerde kenteken wordt opgegeven verlaagt dit de score. In dat geval kan beter geen kenteken worden meegegeven.

Wanneer is het gebruik maken van een STP-bevraging het meest effectief?

Indien het kenteken waarop de royementsgegevens zijn afgegeven met enige zekerheid bekend zijn dan kan gebruik worden gemaakt van de STP bevraging. Er wordt dan alleen gezocht naar royementsgegevens op dat kenteken. Mogelijk is dit ook partieel door te voeren. Als bijvoorbeeld is vastgesteld dat het voertuig reeds bij verzekerde in bezit was, kan voor deze polissen het beschikbare kenteken in de bevraging worden meegenomen. Het 'oude' kenteken hoeft dan niet te worden uitgevraagd.

Wat is het meest effectieve doorlooptijd om in Roy-data te zoeken naar een royementsverklaring?

Bij de doorlooptijd dient er rekening mee te worden gehouden dat zo'n 90% van de royementsgegevens binnen vijf weken na de royementsdatum zijn aangeleverd. Standaard de volle 99 dagen laten doorzoeken lijkt daarmee erg lang en niet effectief.

Wat is het meest effectieve zoekperiode om in Roy-data te zoeken naar een royementsverklaring?

Voor de 'zoekperiode' geldt in een standaardsituatie dat meer dan een maand voor de royementsdatum/aanvangsdatum van een nieuwe polis niet zinvol is. Hierbij wordt er vanuit gegaan dat in het overgrote deel van de gevallen mensen nauwelijks of geen periode tussen twee verzekeringen hebben. De zoekperiode standaard op langer dan een jaar zetten zal er toe leiden dat veelvuldig oude royementsgegevens worden opgehaald. Dit leidt tot royementsgegevens met één schadevrij jaar te weinig.

Indien niet automatisch de juiste gegevens zijn gevonden, wat is dan de meest handige handmatige zoekactie?

De functies doorzoeken op postcode, huisnummer en kopie toestaan op 'ja' zijn bij uitstek functies die gebruikt worden bij handmatige zoekacties indien niet automatisch de juiste gegevens zijn gevonden.

Wat is het effect van het meegeven van het polisnummer in de bevraging van Roy-data?

Het meegeven van het polisnummer heeft slechts een functie als "knock-out criterium". Met andere woorden: indien meerdere gegevens worden gevonden, worden in dat geval slechts die gegevens gepresenteerd die bij dat polisnummer horen. Het gaat hier om het polisnummer van de partij die de gegevens heeft afgegeven. Worden er geen gegevens op dat polisnummer gevonden dan worden de overige gevonden gegevens gepresenteerd.

Wat is Stichting EPS?

Sinds 2003 bestaat de Stichting Efficiënte Processen Schadeverzekeraars, ook wel afgekort tot de Stichting EPS of SEPS.

De stichting heeft tot doel efficiency voordelen te behalen voor schadeverzekeraars op gebieden waar de concurrentiële verhoudingen tussen de verschillende maatschappijen niet wordt beïnvloed.

Hoe verwijder ik een gebruiker uit Roy-data?

Een gebruiker kan niet rechtstreeks uit Roy-data verwijderd worden. Een gebruiker verdwijnt uit het Roy-data overzicht 'Gebruikersrollen instellen' als het Digitale Paspoort van de gebruiker niet meer geautoriseerd is voor Roy-data.

Waarom heb ik binnen Roy-data niet de mogelijkheid om royementen in te voeren?

Invoeren van royementen is alleen mogelijk als de gebruiker daarvoor geautoriseerd is.

De Gebruiker-beheerder van Roy-data kan een andere gebruiker autoriseren door in het scherm ‘Gebruikersrollen instellen’ een vinkje te zetten bij ‘Informatie leverancier’ bij de betreffende gebruiker.

Wat is de URL voor de Roy-data productie-omgeving?

Wat is de URL voor de Roy-data demo-omgeving?

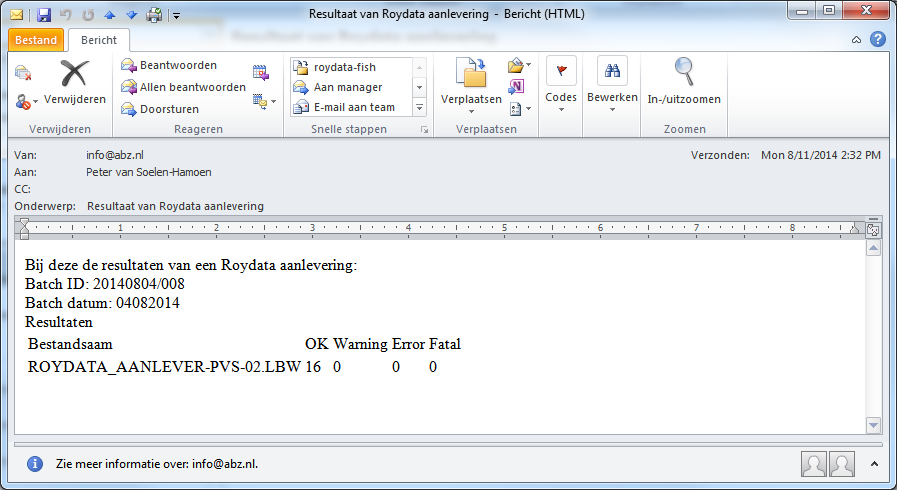

Controleren of de aanlevering van mijn royementen aan Roy-data goed is verwerkt

Eén keer per dag wordt er vanuit Roy-data een mail gestuurd met de resultaten van de verwerking van aangeleverde royementen. Deze mail wordt gestuurd naar het email-adres dat in de Roy-data-instellingen is opgegeven. Dit mailadres kan zelf aangepast worden door iemand met de rol gebruiker/beheerder binnen Roy-data.

Onderstaand een voorbeeld van zo’n mail:

De betekenis van de statussen is:

| OK | Dit zijn royementen die volledig correct zijn aangeleverd en dus geen correctie behoeven. |

| Waarschuwingen: | Dit zijn royementen met een zodanig kleine fout, dat ze wel kunnen worden bevraagd. |

| Fouten: | Dit zijn royementen die eerst via „Corrigeren in InvoerOnWeb‟ moeten worden gecorrigeerd. Daarna is bevraging mogelijk. |

| Fatale fouten: |

Deze royementen met deze status zullen niet zijn verwerkt zijn

in de Roy-data database en zijn dus niet te bevragen. Deze

royementen zijn niet te corrigeren via InvoerOnWeb, maar moeten

opnieuw met correcte inhoud aangeleverd worden.

|

Een andere verzekeraar verzoekt om royementsgegevens terug te geven

U moet royementsgegevens teruggeven als u de verzekeringnemer (nog) niet heeft verzekerd.

Let op: ook als de betreffende persoon een offerte bij u heeft aangevraagd die uw verzekering nog niet heeft geaccepteerd, dan mag u deze royementsgegevens niet in gebruik hebben!

U kunt de royementsgegevens vanuit het overzicht ‘Royementsgegevens in gebruik’ teruggeven.

Ik ontvang een wijzigingsbericht. Wat betekent dit?

Een wijzigingsbericht geeft aan dat een door u in gebruik genomen royementsgegevens door de oorspronkelijke leverancier van deze gegevens alsnog is aangepast. Het is aan uw bedrijf of u op basis van deze gewijzigde gegevens de premie voor uw cliënt wilt aanpassen of niet. De gewijzigde royementsgegevens blijven bij uw bedrijf in gebruik.

Ik heb op mijn bevraging royementsgegevens gekregen, maar niet de juiste

Misschien zijn de juiste gegevens zijn nog niet aangeleverd. U kunt een nieuwe bevraging uitvoeren met een periode 0. Er wordt daarbij alleen gekeken naar royementsgegevens die vanaf dat moment nieuw worden aangeleverd. De functie ‘doorzoeken’ geeft standaard deze instelling mee.

Zie voor andere mogelijke oplossingen:

Ik heb een bevraging gedaan maar krijg geen gegevens terug

Ik heb een bevraging gedaan maar krijg geen gegevens terug

Hiervoor zijn verschillende oorzaken mogelijk:

Is de royementsdatum van de oude polis reeds verlopen? Deze datum komt waarschijnlijk overeen met de ingangsdatum van de nieuwe polis. Is deze datum nog niet verlopen dan zijn de gegevens waarschijnlijk nog niet aangeleverd door de oude verzekeraar. U kunt opnieuw een bevraging doen.

Mogelijk is er een andere partij die per abuis uw royementsgegevens in gebruik heeft genomen. Doe een bevraging met ‘Kopie Toestaan’ op ‘Ja’. U stelt daarmee vast of dat het geval is. Is dat het geval dan dient u contact op te nemen met de andere verzekeraar door het versturen van een e-mail met een verzoek tot vrijgave. Vervolgens doet u een doorlopende bevraging naar het origineel.

Check of de bevraging is gedaan op basis van de juiste gegevens. Realiseer u dat niet alle verzekeraars de juiste geboortedata aanleveren en dat er mensen verhuisd kunnen zijn. De combinatie juiste naam en kenteken (bij voorgaande verzekeraar) moet altijd leiden tot het correcte resultaat. Check tevens of de periode-aanduiding correct is. Deze periode-aanduiding heeft betrekking op de royementsdatum. Zet deze voor de zekerheid op tenminste 3 maanden voor de ingangsdatum van de polis.

Uw te verzekeren cliënt heeft geen eigen set aan royementsgegevens omdat deze de ‘regelmatige bestuurder’ is. U kunt dan de royementsgegevens van de verzekeringnemer opvragen en inkijken. Het is dan niet de bedoeling dat u deze royementsgegevens in gebruik neemt.

De aspirant-verzekerde heeft geen verzekerings-verleden in Nederland. Bevragen in Roy-data heeft geen zin.

Gegevens schadevrije jaren in een andere taal

De Stichting EPS verstrekt de gegevens over uw schadevrije jaren uitsluitend in de Nederlandse taal. U kunt uw Nederlandse verzekeraar verzoeken een verklaring in een andere taal op te stellen.

Het aantal schadevrije jaren in Roy-data klopt niet. kan Stichting EPS dat aanpassen?

Nee. Als u van mening bent dat het aantal schadevrije jaren in Roy-data niet klopt, dan moet u contact opnemen met uw vorige verzekeraar. De Stichting EPS kan- en mag - geen royementsgegevens aanpassen.

Aantonen schadevrije jaren met een werkgeversverklaring

Verzekeraars accepteren zelden een werkgeversverklaring. Vraag uw werkgever daarom naar een verklaring van de verzekeraar van de auto. Belangrijk is wel dat u de enige bestuurder van de auto bent geweest.

Opbouw schadevrije jaren met leaseauto

U bouwt geen schadevrije jaren op als een auto niet op uw naam staat. U kunt wel aantonen dat u al een aantal jaren schadevrij rijdt. Hiervoor kunt u een leaseverklaring vragen bij de leasemaatschappij. Deze verklaring moet voldoen aan de volgende voorwaarden:

Allereerst moet de verklaring op uw naam staan;

Daarnaast moeten de leaseperiode en de schades worden vermeld.

Op basis hiervan bepaalt de nieuwe verzekeraar het aantal commerciële treden. Daarbij nemen verzekeraars soms maar een maximaal aantal commerciële treden op. Informeer daarnaar bij uw nieuwe verzekeraar.

Let op: op een leaseverklaring staat elke schade vermeld, ook kleine schades die u misschien zelf had betaald als het uw eigen auto was geweest. Dit komt doordat leaserijders via hun werkgever verplicht zijn iedere schade te melden – groot en klein. Dit kan gevolgen hebben voor de premie.

Bij veel schades zal de verzekeraar minder bereid zijn (veel) korting te geven.

Let op: u krijgt hier nooit zuivere schadevrije jaren voor, maar sommige verzekeraars geven een paar commerciële treden op de bonus/malusladder. Dan krijgt u toch een hogere korting op uw premie.

Zie ook: uitleg Verschil in aantal schadevrije jaren tussen oude polis en opgave nieuwe verzekeraar

Geldigheidsduur schadevrije jaren en schorsing

Uw schadevrije jaren zijn beperkt geldig na het opzeggen van uw autoverzekering. Meestal is dat tot één jaar na beëindiging van uw verzekering.

U kunt uw verzekering ‘schorsen’: stopzetten voor een bepaalde tijd. Bij sommige verzekeraars kunt u dan uw schadevrije jaren bewaren. Vraag uw verzekeraar naar de mogelijkheden.

Verblijft u tijdelijk in het buitenland? U kunt bij vertrek naar het buitenland vragen om opschorten van de verzekering. De meeste verzekeraars werken hieraan mee.

Schadevrije jaren bij een tweede auto

Voor een tweede auto kunt u het aantal schadevrije jaren van uw eerste auto niet meenemen. Veel autoverzekeraars geven wel extra voordelen, bijvoorbeeld een aantal extra commerciële treden waarmee u dezelfde korting krijgt als voor uw eerste auto. Maar voor de opbouw van zuivere schadevrije jaren begint u natuurlijk wel bij nul.

De schadevrije jaren worden alleen opgebouwd door degene die de verzekering heeft afgesloten. Dus niet door bijvoorbeeld de partner die ook in de auto rijdt.

Het voordeel voor de autobezitter bij overstappen

U weet nu precies hoeveel zuivere schadevrije jaren u heeft. Bij het aanvragen van een nieuwe verzekering kunt u gemakkelijker verzekeringen met elkaar vergelijken. Gebruik van dezelfde terugvaltabel (vanaf 2016) betekent duidelijkheid en voorkomt willekeur. Het aantal schadevrije jaren is betrouwbaar en kan door verzekeraars als basis worden gebruikt voor het bepalen van de korting.

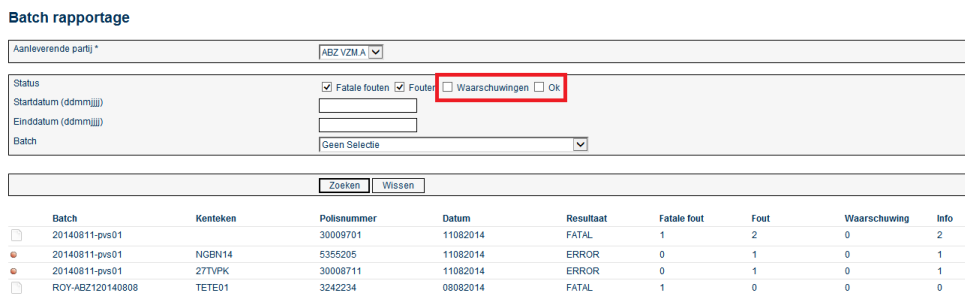

In Roy-data aangeleerde royementen opzoeken en corrigeren

Bij Roy-data Overzichten -> Batch rapportage is een overzicht te zien van aangeleverde batches.

Door de Status ‘Waarschuwingen’ en ‘OK’ uit te vinken, worden in het overzicht alleen de royementen met status ‘Fatal’ en ‘Error’ getoond:

Door op een regel te klikken, krijgt u details van het aangeleverde royement te zien, met vermelding van de opgetreden fout.

Via de knop ‘corrigeren’ is het royement aan te passen, en opnieuw aan te leveren.

Aanpassing mer 1 januari 2016

Vanaf 1 januari 2016 moeten verzekeraars allemaal dezelfde terugvaltabel gebruiken als iemand een schade claimt. Dat betekent dat u bij elke verzekeraar evenveel treden op de ladder daalt. Dit geldt alleen als u na 1 januari 2016 overstapt naar een andere verzekeraar. Zo heeft u overal hetzelfde aantal schadevrije jaren als u overstapt.

Aanpassing mer 1 januari 2014

Vanaf 2014 moet de verzekeraar de klanten minimaal jaarlijks informeren over de opgebouwde zuivere schadevrije jaren. Dat kan bij het afsluiten van de verzekering, bij verlenging en bij het stopzetten.

Regels voor schadevrije jaren

De spelregels voor de schadevrije jaren zijn vastgelegd in de Bedrijfsregeling 11 Roy-data (BR11). Het Verbond van Verzekeraars heeft deze regeling opgesteld. Hierin staat bijvoorbeeld:

hoe verzekeraars klanten moeten informeren over opgebouwde schadevrije jaren;

de opbouw van schadevrije jaren,

hoeveel schadevrije jaren de klant verliest bij een schade (deze regel geldt vanaf 1 januari 2016);

welke schaden een terugval in de schadevrije jaren veroorzaken

wie de schadevrije jaren mag inzien.

De meeste regels bestaan al langer, maar vanwege de onduidelijkheid rond de zuivere schadevrije jaren zijn de regels aangepast per 1 januari 2014 en nogmaals per 1 januari 2016.

Verschillen in lengte van bonus/malusladder tussen verzekeraars

Verzekeraars mogen zelf bepalen hoe lang zij hun bonus/malusladder maken. Ook beslissen zij zelf hoeveel korting zij bij elke trede geven. Dat geldt ook voor de maximale korting.

Let op: heeft u de maximale korting bereikt, dan kunt u bij sommige verzekeraars niet verder stijgen op de bonus/malusladder. U blijft daarna misschien wel schadevrij rijden, maar u kunt geen schadevrije jaren meer opbouwen. Dat kan voor verwarring zorgen. Bijvoorbeeld als u overstapt naar een verzekeraar die geen maximum op de bomus/malusladder heeft ingesteld.

Kan ik mij verzekeren tegen het verlies van schadevrije jaren?

Nee. Veel mensen hebben een no-claimbeschermer of een bonusbeschermingsverzekering. Deze zorgt ervoor dat u niet zakt op de bonus/malusladder als u een claim indient. U behoudt uw korting. De meeste verzekeraars hebben dit overigens wel beperkt tot maximaal één keer per jaar.

Let op: u behoudt uw korting, maar, uw aantal zuivere schadevrije jaren daalt wel! Uw nieuwe verzekeraar houdt geen rekening met de no-claimbescherming. De nieuwe verzekeraar berekent de premie op basis van de zuivere schadevrije jaren.

Verschil in schadevrije jaren tussen oude polis en nieuwe verzekeraar

Veel verzekeraars geven extra voordelen om klanten te binden. Soms krijgt u daardoor een hogere trede op de bonus/malusladder dan de eigenlijke situatie. Dit noemen we een ‘commerciële trede’.

Uw nieuwe verzekeraar kijkt echter naar het echte aantal schadevrije jaren. Dit noemen we de ‘zuivere schadevrije jaren’. Daarop baseert de verzekeraar uw premie.

Het verschil tussen zuivere en commerciële jaren kan verwarring opleveren. Een nieuwe regel vanaf januari 2014 zorgt voor meer duidelijkheid:

uw oude verzekeraar moet nu ook het aantal zuivere jaren aan u doorgeven. Dit getal gebruikt ook uw nieuwe verzekeraar bij het berekenen van uw premie.

Aantonen schadevrije jaren bij overstappen naar een andere verzekeraar

Als uw uw autoverzekering beëindigt, ontvangt u een bewijs van uw aantal schadevrije jaren. Dat is voor uw eigen administratie.

Mogelijk sluit u ergens anders een nieuwe verzekering af. Uw nieuwe verzekeraar controleert zelf uw schadevrije jaren via een centrale elektronische database: Roy-data.

Bijhouden schadevrije jaren in Roy Data

Uw verzekeraar houdt uw schadevrije jaren bij, alleen van de lopende verzekeringen.

Sinds 2007 houden verzekeraars ook het aantal schadevrije jaren van de beëindigde verzekeringen bij via een centrale elektronische database: Roy-data.

Wisselt u van verzekeraar? Dan controleert uwe nieuwe verzekeraar uw opgebouwde schadevrije jaren in Roy-data.

Negatieve schadevrije jaren

Stel: u heeft 2 schadevrije jaren opgebouwd. U veroorzaakt een aanrijding en dient een claim in bij uw verzekeraar. De verzekeraar trekt 5 schadevrije jaren af. U houdt dan -3 over, U staat dan ‘in de min’. Verzekeraars noemen dit een ‘malussituatie’. Vaak moet u dan meer premie gaan betalen en uw korting vervalt.

Verliezen schadevrije jaren

U verliest schadevrije jaren als:

u een schade claimt die op uw verzekering wordt uitbetaald. Behalve als de schade te verhalen is op iemand anders of op het Waarborgfonds Motorverkeer.

Bij schade door vandalisme. Het aantal jaren verschilt per verzekeraar. Gemiddeld verliest u dan 4 tot 6 schadevrije jaren.

Vanaf 1 januari 2016 gebruiken verzekeraars een vaste terugvaltabel. Bij beëindiging van de verzekering worden de schadevrije jaren volgens vastgelegde regels berekend. Bij een schade verliest iedereen dan 5 schadevrije jaren op de bonus/malus ladder.

Hoe bouw ik schadevrije jaren op?

Schadevrije jaren bouwt u op tijdens de looptijd van uw autoverzekering. De verzekering moet op uw eigen naam staan. Schadevrije jaren kunnen wel overgenomen worden door uw partner. Bijvoorbeeld als u overlijdt of u gaat scheiden. Hiervoor zijn echter geen algemene regels.

Neem voor meer informatie contact op met uw verzekeraar.

Wat zijn schadevrije jaren?

Schadevrije jaren bouwt u op als u geen schades claimt bij de verzekeraar. Voor ieder jaar krijgt u korting op de premie van uw autoverzekering. Die korting kan oplopen tot 80%. Verzekeraars mogen zelf bepalen hoeveel korting zij geven. Voor het vaststellen van de premie houden zij bijvoorbeeld ook rekening met uw leeftijd, woonplaats of het aantal kilometers per jaar. Dit systeem heet het bonus/malussysteem. Onderdeel hiervan is de bonus/malusladder. Voor elk schadevrij jaar stijgt u een trede op deze ladder. Ue krijgt dan meer korting. Claimt u een schade, dan gaat u een aantal treden naar beneden.

Wat is de aansluitprocedure Roy-data?

Aanmelden voor Roy-data is eenvoudig: een e-mail naar secretariaat@seps.nl met daarin uw verzoek is voldoende. U ontvangt dan zo snel mogelijk een offerte van ABZ en informatie over de verdere procedure.